به گفته معاون اشتغال در وزارت کار ، اکثر شرکت های متقاضی تسهیلات کرونا مشاغل کوچک و کوچک هستند و 64 درصد از تسهیلات پرداخت کرونا در سه دسته حمل و نقل عمومی حومه ای ، مجتمع های فرهنگی ، آموزشی و هنری و تولید و مراکز توزیع غذا آماده بود.

به گزارش مخبران ، شیوع ویروس کرونا و تاثیر آن بر بسیاری از مشاغل ، به ویژه علی رغم صنعت خدمات ، دولت ، محدودیت های مالی و کمبود منابع عمومی ، برای حمایت از شرکت های آسیب دیده از کرونا بر سیاست های مالی و پولی خاصی پیش رفت. گرفته شد

دستور کار دولت مبنی بر پرداخت تسهیلات بانکی برای حمایت از شرکت های آسیب دیده از شیوع ویروس کرونا با نرخ سود 12 درصد ، و دولت با تمدید بیمه ، مالیات ، زیرساخت های انرژی و مجوزها از شرکت ها محافظت و حمایت می کند. این است.

به منظور حمایت از بیکاران ، دولت پرداخت مزایای بیمه بیکاری کرونا برای کارگران بیکار تحت پوشش بیمه اجباری را ارائه می دهد و تقریباً از 791،000 نفر حمایت می کند.

معاون کارآفرینی و اشتغال در وزارت تعاون ، کار و رفاه اجتماعی در این گزارش سیاست پرداخت تسهیلات حمایتی کرونا را بررسی و بررسی کرده است. Coronas and Territories اکثر متقاضیان وام کرونا را خلاصه کرد.

دولت موظف بود از مشاغل آسیب دیده حمایت کند ، بنابراین شناسایی 14 فعالیت آسیب دیده از کرونا در اولویت بود.

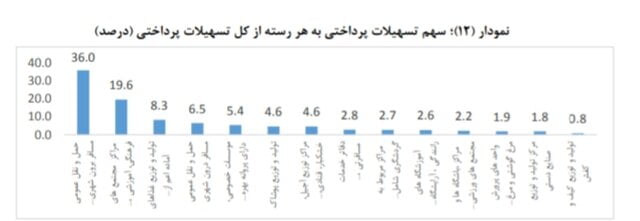

بر اساس این گزارش ، روند 14 دسته تسهیلات پرداخت نشان دهنده بیشترین سهم تسهیلات پرداخت برای سه دسته حمل و نقل عمومی حومه (36 درصد) ، مراکز فرهنگی ، آموزشی و هنری (19.6) است که شامل تولید و توزیع آماده است. غذاها (8.3)) ، که مجموعاً حدود 64 account دارای تسهیلات پرداخت هستند.

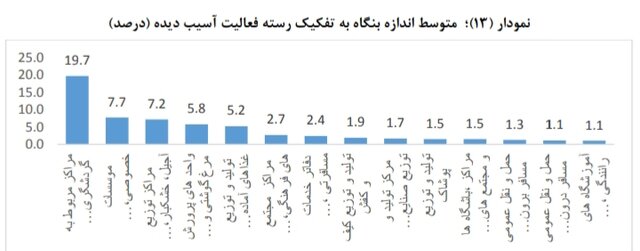

ارزیابی کلی حمایت از تسهیلات کرونا نشان می دهد که اکثر بنگاه های متقاضی دریافت تسهیلات مشاغل کوچک و متوسط هستند و به طور متوسط 4.3 شغل در هر شرکت وجود دارد.

بزرگترین اندازه صنعت مربوط به فعالیت مراکز گردشگری با میانگین 19 مورد شامل هتل ها ، هتل آپارتمان ها ، مجتمع های گردشگری ، مهمانسراها ، مسافرخانه ها ، مراکز اقامتی بوم گردی ، اقامتگاه ، پذیرایی ، سرگرمی ، خدمات موقت ، موزه ها و زیارت ها است. اندازه کوچکتر مربوط به واحدهای خوداشتغالی در زمینه آموزشگاه های رانندگی و فعالیت های آرایشگری است.

بررسی تسهیلات سرزمینی استان تهران پرجمعیت ترین استان کشور است و دارای بیشترین جمعیت شاغل ، بیشترین سهم از تسهیلات پرداخت شده و درخواست شده و پس از تهران ، استانهای خراسان رجوی و مازندران دارای بیشترین سهم از امکانات هستند. جذب شده است.

بدترین سناریو مربوط به سیستان و بلوچستان است و بهتر برای پرداخت تسهیلات مربوط به استان بوشر و بعداً گیلان و مازندران است که نشان دهنده عملکرد خوب بانک ها و مقامات استانی در پرداخت تسهیلات است. این سه استان عملکرد فوق العاده ای داشتند و از حفاظت شغلی نیز برخوردار بودند.

نتایج آماری جمع آوری شده و ثبت شده توسط متقاضیان دریافت تسهیلات بانکی در وزارت تعاون کار و رفاه اجتماعی تنها در 19 درصد از کل واحدهای تحت پوشش این دسته ها ثبت شده و پرونده آنها در مرحله اخذ یا رد تسهیلات از بانک ها است. تا اواسط ژوئن 1400 ، بانک ها تنها 40 درصد از منابع 235 میلیارد ریال منابع برنامه ریزی شده ، معادل 94000 میلیارد تسهیلات واقعی را پرداخت کرده بودند.

با توجه به داده های سیستم کارآیی ، حدود 3/16 درصد از طبقات آسیب دیده در رده های انتخابی در اخذ تسهیلات موفق بوده اند ، که این به دلیل موفقیت خوب سیاست اتخاذ شده در زمینه مدیریت است. چیزها حکایت دارد.

شرکتها و بانکها انتظار دارند که شرکتهای پایین تر ، نرخ بهره بالاتر و هزینه نیروی کار بالاتر باشد و شرکتها به دلیل منابع و امکانات کرونا در اجرای این سیاست بیشتر توسط شرکتها تجزیه و تحلیل می شوند. بازگشت سایر دارایی ها و سرمایه گذاری ها ، پرداخت تسهیلات با نرخ بهره بالاتر در قالب سایر قراردادها برای سایر مشتریان ، خطر بازپرداخت از موسسات مالی که منحل یا آسیب دیده اند ، تمایلی به اجرای این سیاست ندارند. در حقیقت ، این سیاست مورد استقبال نهادها و بانک های مورد استقبال قرار نگرفته است.

کارشناسان و فعالان این حوزه معتقدند که اکثر صنوف و واحدهای تجاری علاقه چندانی به ثبت و پذیرش وام و به دلیل ضرر و زیان ناشی از تسهیلات ویروس کرونا نشان نداده اند. حمید نجف ، کارشناس کار در گفت وگو با مخبران ، اظهار کرد: در نگاه اول ، پرداخت چنین وام هایی ممکن است به عنوان یک عامل م inثر در ادامه فعالیت نهادهای اقتصادی و بنگاه های اقتصادی آسیب دیده موثر باشد ، اما ما موازی با ثبت نام و پرداخت بدهی بسیار استقبال نمی شود.

آنها دلیل این امر را بوروکراسی پیچیده و پیچیده بانک ها ، عدم اطلاع دقیق و دقیق متقاضیان از روند استقراض و بسته شدن ، عدم درآمد صاحبان مشاغل و پذیرش ریسک بازپرداخت اعتبار عنوان می کنند.

به گفته نجف ، فردی که کار خود را به دلیل کرونا از دست داده یا کار خود را متوقف کرده است ، مطمئن نیست که بتواند درآمد خود را افزایش داده و اقساط وام را بازپرداخت کند.

حمید حاج اسماعیلی ، کارشناس بازار کار در گفت وگو با مخبران ، اظهار داشت: در اجرای این سیاست و حمایت از مشاغل و مشاغل آسیب دیده ، بهتر است حمایت و پشتیبانی بیشتری انجام شود ، زیرا وام ها به تنهایی بی اثر هستند. در اکثر کشورها. با نرخ بهره صفر ، اما به دلیل محدودیت های مالی و کمبود منابع در کشور ما ، این عملا غیرممکن بود.

وی با بیان بی میلی مردم و اتحادیه های کارگری برای دریافت وام کرونا گفت: مبلغ وام کم و سود زیاد بود و این مشکل باعث شد که متقاضی دسترسی کمی به تسهیلات مورد اشاره یا عدم دسترسی آن را بپذیرد.

به گزارش مخبران ، این کارگروه قبلاً در مورد تاثیرات مالی کرونا گزارش داده بود ، در زمان شیوع کرونا ، بیش از 400000 شرکت آسیب دیده از کرونا توانستند تسهیلات ارزان قیمت و 1.8 تریلیون توکن سود را پرداخت کنند.

انتهای پیام