مواجهه با فرآیندهای قانونی پس از فوت عزیزان، میتواند تجربهای دلهرهآور باشد. در میان انبوهی از اسناد و مدارک، دو فرم “۲۶” و “۳۴” مالیات بر ارث، اغلب باعث سردرگمی وراث میشوند.

تفاوت اصلی فرم 26 و 34 مالیات بر ارث در این است که فرم ۲۶ (اظهارنامه مالیات بر ارث) لیستی جامع از تمام اموال و بدهیهای متوفی است که وراث برای تشکیل پرونده مالیاتی ارائه میدهند، در حالی که فرم ۳۴ (گواهی ماده ۳۴) یک مجوز یا گواهی تسویه حساب برای انتقال یا فروش یک دارایی خاص از آن لیست است.

ما در ادامه این مقاله به زبان ساده فرق فرم ۲۶ و ۳۴ مالیات بر ارث را شرح میدهیم و شما را قدمبهقدم در این مسیر همراهی میکنیم تا با آرامش و اطمینان، تکالیف قانونی خود را به انجام برسانید؛ پس با ما همراه باشید.

توصیه میشود این فرآیند را در مهلت قانونی یک ساله انجام دهید تا از جرائم و پیچیدگیهای بعدی جلوگیری کنید. در صورت وجود هرگونه ابهام یا پیچیدگی در اموال، به ویژه در موارد خاص یا داراییهای متعدد، مشورت با یک وکیل، مشاور مالیاتی متخصص، و بهترین شرکتهای حسابداری در ایران میتواند راهگشا باشد و از بروز مشکلات احتمالی در آینده برای وراث جلوگیری کند. با درک صحیح این دو فرم، میتوانید با آرامش و اطمینان خاطر، فرآیند مالیات بر ارث را به درستی به سرانجام برسانید.

تفاوت فرم ۲۶ و ۳۴ به زبان ساده: لیست اموال در مقابل مجوز انتقال

به طور خلاصه، تفاوت اصلی این دو فرم در این است:

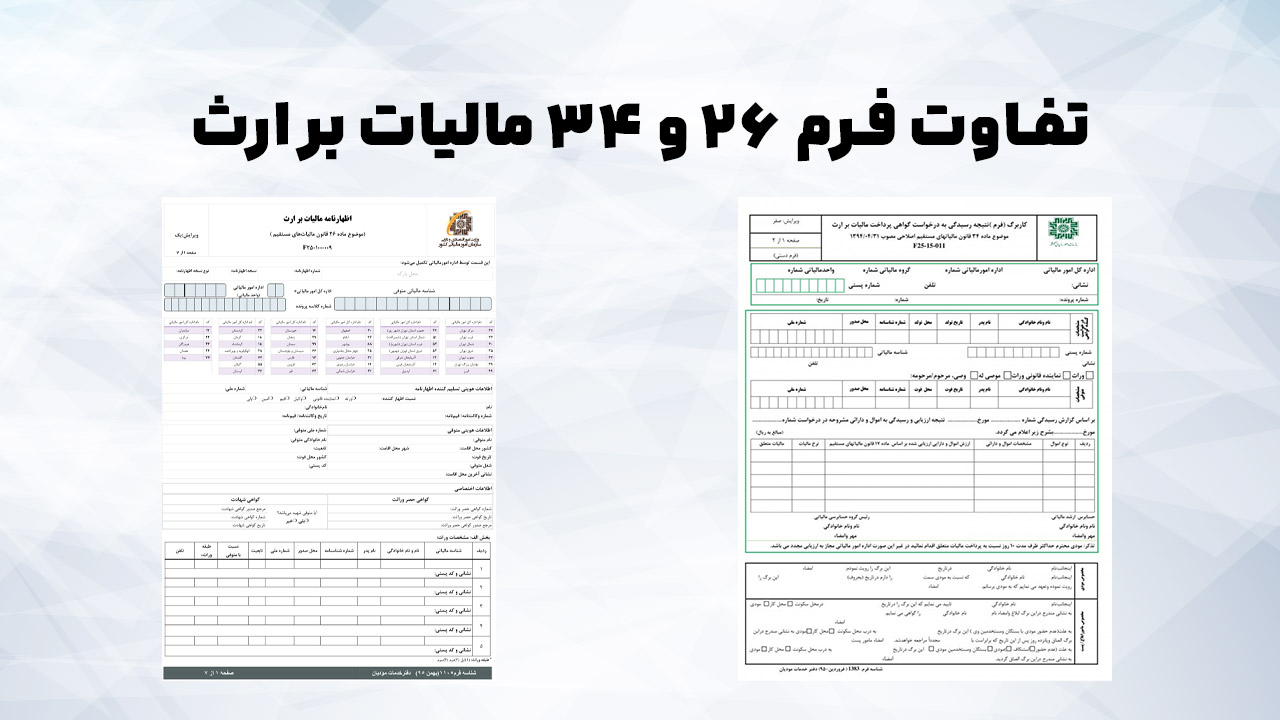

- فرم ۲۶ (اظهارنامه ماده ۲۶ قانون مالیاتهای مستقیم): این فرم مانند یک “لیست کامل موجودی” یا “کارنامه اموال” متوفی است. وراث موظفند ظرف مدت یک سال از تاریخ فوت، تمام داراییها و بدهیهای فرد فوتشده را در این فرم به سازمان امور مالیاتی اعلام کنند. این فرم، مبنای محاسبه کل مالیات بر ماترک است و به نوعی، اظهارنامه مالیات بر ارث محسوب میشود.

- فرم ۳۴ (گواهی ماده ۳۴ قانون مالیاتهای مستقیم): این فرم مانند یک “مجوز خروج” یا “گواهی تسویه حساب” برای یک دارایی خاص است. زمانی که وراث قصد فروش، انتقال یا برداشت یک دارایی مشخص (مانند یک ملک، خودرو یا سپرده بانکی) را دارند، باید مالیات مربوط به همان دارایی را پرداخت کرده و گواهی ماده ۳۴ مالیات بر ارث را از اداره مالیات دریافت کنند. بدون این گواهی، هیچ دفتر اسناد رسمی، بانک یا ادارهای حق انتقال آن دارایی را ندارد.

|

ویژگی |

فرم ۲۶ (اظهارنامه ماده ۲۶) |

فرم ۳۴ (گواهی ماده ۳۴) |

|

ماهیت |

اعلام کلیه اموال و بدهیها (لیست دارایی) |

گواهی تسویه حساب برای یک دارایی خاص |

|

هدف |

تعیین و محاسبه کل مالیات بر ارث |

اخذ مجوز برای انتقال، فروش یا برداشت دارایی |

|

زمان ارائه |

حداکثر تا ۱ سال پس از تاریخ فوت |

هر زمان که نیاز به انتقال یک دارایی خاص باشد |

|

ارائهدهنده |

یک یا همه وراث |

وراث یا نماینده قانونی آنها |

|

نتیجه |

تشکیل پرونده مالیات بر ارث |

صدور گواهی برای ارائه به دفاتر اسناد، بانکها و… |

فرم 26 مالیات بر ارث چیست و چرا اهمیت دارد؟

فرم ۲۶ مالیات بر ارث چیست؟ این فرم در واقع اظهارنامه مالیات بر ارث است که بر اساس ماده 26 قانون مالیات های مستقیم تنظیم شده و وراث موظف به تسلیم آن هستند. اهمیت این فرم در چند نکته کلیدی خلاصه میشود:

- شفافسازی ماترک: این فرم تصویری کامل از تمام داراییهای منقول (خودرو، سهام، سپرده بانکی) و غیرمنقول (ملک، زمین) و همچنین بدهیها و دیون متوفی ارائه میدهد. این شفافسازی مبنای هرگونه اقدام بعدی در خصوص انحصار وراثت و تقسیم ارث است.

- مبنای محاسبه مالیات: اداره مالیات بر اساس اطلاعات مندرج در این فرم، مالیات سهمالارث هر یک از وراث را طبق طبقات و نرخهای قانونی محاسبه میکند.

- جلوگیری از جریمه: تسلیم این اظهارنامه در مهلت قانونی (یک سال پس از فوت) شما را از جرائم سنگین مربوط به عدم اعلام داراییها مصون میدارد.

چه کسانی موظف به ارائه فرم 26 هستند؟

طبق قانون، یک یا چند نفر از وراث یا نماینده قانونی آنها (مانند وکیل) موظف به تکمیل و ارسال این فرم هستند. حتی اگر فقط یکی از وراث این فرم را تسلیم کند، این تکلیف از سایرین ساقط میشود. اما نکته مهم این است که همه وراث در قبال صحت اطلاعات ارائهشده مسئول هستند و باید از محتوای آن آگاه باشند.

فرم ۳۴ مالیات بر ارث چیست و کاربرد آن چیست؟

همانطور که گفته شد، فرم ۳۴ مالیات بر ارث یا همان گواهی ماده ۳۴، مجوزی برای “آزادسازی” یک دارایی خاص از ماترک است. فرض کنید وراث قصد فروش خانهای را دارند که به ارث رسیده است. برای انتقال سند در دفترخانه، نیاز به ارائه گواهی از اداره مالیات دارند که نشان دهد مالیات بر ارث مربوط به آن خانه پرداخت شده است. این گواهی همان فرم ۳۴ است. بدون این گواهی، هیچ نهاد رسمی (مانند دفاتر اسناد رسمی، بانکها، یا مراکز تعویض پلاک) اجازه انتقال یا جابجایی داراییهای متوفی را به وراث نخواهد داشت.

کاربردهای اصلی فرم 34:

- انتقال سند ملک: برای فروش یا انتقال مالکیت هر نوع ملک ورثهای، از جمله زمین، آپارتمان یا مغازه.

- انتقال خودرو: برای تعویض پلاک و انتقال سند خودروی متوفی به نام وراث.

- برداشت سپرده بانکی: برای برداشت یا انتقال وجوه از حسابهای بانکی متوفی.

- انتقال سهام: برای فروش یا انتقال سهام متوفی در بورس یا شرکتها به نام وراث.

- انتقال حق امتیاز: برای انتقال هرگونه حق امتیاز مانند امتیاز تلفن، آب، برق و گاز.

فرق قانون قدیم و جدید مالیات بر ارث در مورد این فرمها

درک تفاوت قانون قدیم مالیات بر ارث (قبل از سال ۱۳۹۵) و قانون جدید مالیات بر ارث (بعد از سال ۱۳۹۵) بسیار مهم است و فرآیند را برای وراث به کلی تغییر داده است:

- قانون قدیم (قبل از ۱۳۹۵): وراث باید ابتدا کل مالیات بر ارث را به صورت یکجا پرداخت میکردند تا بتوانند گواهی انحصار وراثت را دریافت و سپس اموال را منتقل کنند. این فرآیند بسیار زمانبر، پرهزینه و پیچیده بود و فشار مالی زیادی را بر وراث تحمیل میکرد.

- قانون جدید (حاکم فعلی – بعد از ۱۳۹۵): این فرآیند به طور قابل توجهی تسهیل شده است. وراث ابتدا با ارائه فرم ۲۶ مالیات بر ارث، لیست اموال را اعلام میکنند. سپس هر زمان که قصد انتقال یک دارایی خاص را داشتند، فقط مالیات همان دارایی را پرداخت کرده و گواهی ماده ۳۴ را برای آن دریافت میکنند. این تغییر به وراث اجازه میدهد تا مدیریت مالی بهتری بر روی ماترک داشته باشند و مجبور به پرداخت یکجای مالیات کل داراییها نباشند. این قانون جدید، انعطافپذیری بیشتری در اختیار وراث قرار میدهد و به آنها اجازه میدهد تا در زمان مناسب و به تدریج نسبت به پرداخت مالیات و انتقال داراییها اقدام کنند.

آموزش گامبهگام تکمیل اظهارنامه مالیات بر ارث (فرم ۲۶)

امروزه تمام فرآیندهای مربوط به نحوه تکمیل فرم مالیات بر ارث به صورت الکترونیکی و از طریق سامانه اظهارنامه مالیات بر ارث انجام میشود. آدرس رسمی این سامانه ersportal.tax.gov.ir است.

- ورود به سامانه: با استفاده از اطلاعات هویتی متوفی و یکی از وراث (کد ملی و شماره موبایل) وارد سامانه شوید.

- ثبت اطلاعات اولیه: اطلاعات متوفی (تاریخ فوت، محل فوت، کد ملی) و وراث (نام، نام خانوادگی، نسبت با متوفی، کد ملی) را با دقت وارد کنید.

- ورود لیست اموال: این مهمترین بخش است. داراییها را در دستهبندیهای مختلف (املاک، وسایل نقلیه، سپردههای بانکی، سهام، حق امتیاز و…) با جزئیات کامل (آدرس ملک، شماره پلاک خودرو، شماره حساب بانکی، تعداد سهام و…) وارد کنید.

- ثبت بدهیها و دیون: بدهیهای مستند متوفی (مانند وام بانکی، مهریه) و هزینههای کفنودفن را وارد کنید. این موارد از کل ماترک کسر میشوند و مالیات کمتری به وراث تعلق میگیرد.

- بارگذاری مدارک: اسکن واضح مدارک مورد نیاز را آپلود کنید.

- تایید نهایی و دریافت کد رهگیری: پس از بررسی نهایی اطلاعات و اطمینان از صحت آنها، اظهارنامه را ثبت کرده و کد رهگیری را برای پیگیریهای بعدی نزد خود نگه دارید.

مدارک لازم برای تکمیل اظهارنامه مالیات بر ارث

برای تسلیم اظهارنامه مالیات بر ارث (فرم ۲۶)، نیاز به جمعآوری مدارک زیر دارید:

- گواهی فوت متوفی (صادره از ثبت احوال)

- شناسنامه و کارت ملی متوفی و تمامی وراث

- گواهی حصر وراثت (صادره از شورای حل اختلاف)

- اسناد مالکیت اموال (سند ملک، برگه سبز خودرو، دفترچه حساب بانکی، اوراق سهام و…)

- گواهی موجودی حسابهای بانکی متوفی (از بانک مربوطه)

- اسناد مربوط به بدهیها و دیون متوفی (مانند قرارداد وام، سند مهریه)

- فاکتورهای معتبر مربوط به هزینههای کفنودفن

مهلت ارسال فرم ۲۶ و جریمه عدم تسلیم آن

- مهلت قانونی: وراث موظفند ظرف یک سال از تاریخ فوت متوفی، اظهارنامه مالیات بر ارث (فرم ۲۶) را به اداره امور مالیاتی تسلیم کنند. این مهلت، فرصتی برای جمعآوری مدارک و تنظیم دقیق اظهارنامه است.

- جریمه عدم تسلیم: در صورت عدم ارائه اظهارنامه در موعد مقرر، مشمول جریمهای معادل ۱۰٪ مالیات متعلقه خواهید شد. علاوه بر این، از بسیاری از معافیتهای مالیاتی نیز محروم میشوید که میتواند بار مالی سنگینی را بر دوش وراث بگذارد. بنابراین، رعایت این مهلت قانونی از اهمیت بالایی برخوردار است.

اموال مشمول مالیات بر ارث و معافیتها

تقریباً تمام داراییهای متوفی مشمول مالیات بر ماترک هستند، اما قانون معافیتهایی را نیز در نظر گرفته است که میتواند به کاهش بار مالیاتی کمک کند:

- اموال مشمول: انواع سپردههای بانکی، اوراق مشارکت، سهام در بورس یا شرکتها، ملک (مسکونی، تجاری، زمین)، حق امتیاز (مانند امتیاز تلفن)، خودرو و سایر وسایل نقلیه، و همچنین هرگونه حقوق و مطالبات مالی.

- مهمترین معافیتها:

- وجوه بازنشستگی و وظیفه، پاداش پایان خدمت، ذخیره مرخصی و مطالبات مشابه.

- دیه و خسارت فوت (در صورت وجود).

- ۸۰٪ اوراق مشارکت و سپردههای متوفی در بانکها و موسسات اعتباری.

- اثاثیه منزل محل سکونت متوفی (به شرطی که جنبه تجاری نداشته باشد).

- بدهیهای متوفی که به موجب اسناد و مدارک معتبر اثبات شود.

- هزینههای کفنودفن در حدود عرف و شرع.

جمعبندی

درک تفاوت فرم 26 و 34 مالیات بر ارث، اولین و مهمترین گام برای مدیریت صحیح امور ماترک و جلوگیری از مشکلات حقوقی و مالیاتی است. به خاطر داشته باشید:

- فرم ۲۶، نقشه راه است: با ارائه این اظهارنامه مالیات بر ارث، شما لیست کامل داراییها و بدهیهای متوفی را به دولت اعلام میکنید و پرونده مالیاتی تشکیل میشود. این فرم، اساس محاسبه کل مالیات بر ارث است.

- فرم ۳۴، کلید انتقال است: برای هرگونه جابجایی، فروش یا برداشت یک دارایی خاص از ماترک، به این گواهی ماده ۳۴ نیاز خواهید داشت که نشاندهنده پرداخت مالیات همان دارایی است.

پرسشهای متداول درباره اظهارنامه مالیات بر ارث

آیا امکان ویرایش فرم 26 مالیات بر ارث بعد از ارسال وجود دارد؟

بله، تا قبل از قطعی شدن مالیات و صدور برگ تشخیص، امکان ارائه اظهارنامه اصلاحی و ویرایش اطلاعات وجود دارد. اما بهتر است از ابتدا اطلاعات را با دقت کامل وارد کنید تا از نیاز به اصلاحات مکرر جلوگیری شود.

اگر فقط یکی از وراث فرم 26 را پر کند، کافی است؟

بله، ارائه اظهارنامه مالیات بر ارث توسط یکی از وراث، تکلیف را از دیگران ساقط میکند. با این حال، مسئولیت صحت اطلاعات و تبعات آن با تمام وراث است و بهتر است با هماهنگی و توافق همه وراث انجام شود.

آیا برای دریافت گواهی ماده ۳۴ حتما باید فرم ۲۶ را ارسال کرده باشیم؟

بله، پیشنیاز صدور هرگونه گواهی ماده ۳۴ مالیات بر ارث، تشکیل پرونده مالیات بر ارث از طریق تسلیم اظهارنامه ماده ۲۶ است. بدون ثبت کلیه اموال در فرم ۲۶، امکان دریافت مجوز برای انتقال داراییهای خاص وجود ندارد.

سامانه ثبت اظهارنامه مالیات بر ارث چیست؟

تنها سامانه رسمی برای ثبت اظهارنامه مالیات بر ارث و پیگیری امور مربوط به آن، درگاه ملی خدمات الکترونیک سازمان امور مالیاتی به آدرس ersportal.tax.gov.ir است.

برای فروش ملک ورثهای کدام فرم لازم است؟

برای فروش ملک ورثهای، ابتدا باید فرم ۲۶ مالیات بر ارث را تکمیل و ارسال کرده باشید تا پرونده مالیاتی تشکیل شود. سپس برای انتقال سند ملک در دفترخانه، نیاز به دریافت گواهی ماده ۳۴ مربوط به همان ملک خواهید داشت که نشاندهنده پرداخت مالیات آن بخش از ماترک است.

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

ممنون از توضیحات شفافتون. در مورد مهلت یک ساله نوشتید. اگر متوفی سال ۹۸ فوت کرده باشه و ما الان (سال ۱۴۰۳) بخوایم اظهارنامه بدیم، آیا مشمول قانون جدید میشیم یا باید طبق قانون قدیم کل مالیات رو یکجا بدیم؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

یک نکته در مورد «بدهیهای متوفی» گفتید. اگر متوفی بدهی به اشخاص حقیقی داشته باشه (مثل چک برگشتی یا سفته)، آیا اداره مالیات این بدهیها رو به عنوان بدهی قابل کسر از ماترک قبول میکنه یا فقط وامهای بانکی رو میپذیره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

در بخش معافیتها به «اثاثیه منزل» اشاره کردید. اگر متوفی فرشهای دستباف گرانقیمت یا تابلوفرشهای نفیس داشته باشه، اینها هم جزو اثاثیه معاف هستن یا باید ارزیابی و مالیاتشون پرداخت بشه؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

آیا برای دریافت فرم ۳۴ (گواهی مفاصا حساب مالیاتی) برای یک ملک، حتماً باید تمام بدهیهای مالیاتی دیگر متوفی (مثل مالیات مشاغل یا املاک) هم تسویه شده باشه یا این دو تا پرونده جدا هستن؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

شما نوشتید ۸۰ درصد سپرده بانکی معافه. یعنی اگر متوفی ۱۰۰ میلیون تو بانک داشته باشه، فقط به ۲۰ میلیونش مالیات تعلق میگیره؟ نرخ مالیات برای اون ۲۰ میلیون چقدره؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

خیلی خوب بود که به سامانه آنلاین اشاره کردید. من سعی کردم وارد سامانه بشم ولی خطای «عدم تطابق اطلاعات هویتی» میده. آیا قبل از ورود به سامانه مالیات بر ارث، باید در سامانه ثبت نام مودیان (my.tax.gov.ir) ثبت نام کنیم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

اگر بعد از ارسال فرم ۲۶ و گذشت مهلت یک ساله، متوجه بشیم که ملکی رو فراموش کردیم وارد کنیم، آیا میتونیم اظهارنامه اصلاحی بدیم؟ و آیا بابت اون ملک فراموش شده جریمه کتمان میخوریم؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

برای انتقال سهام عدالت متوفی، آیا باز هم نیاز به پر کردن فرم ۲۶ و گرفتن فرم ۳۴ هست یا فرآیند سهام عدالت متفاوته و از طریق سامانه سجام انجام میشه؟

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.

تشکر بابت مطلب مفیدتون. لطفاً در مقالات بعدی در مورد «نرخهای مالیات بر ارث برای طبقات مختلف وراث» (طبقه اول، دوم و سوم) هم جدول بذارید تا بتونیم تخمین بزنیم چقدر باید پرداخت کنیم.